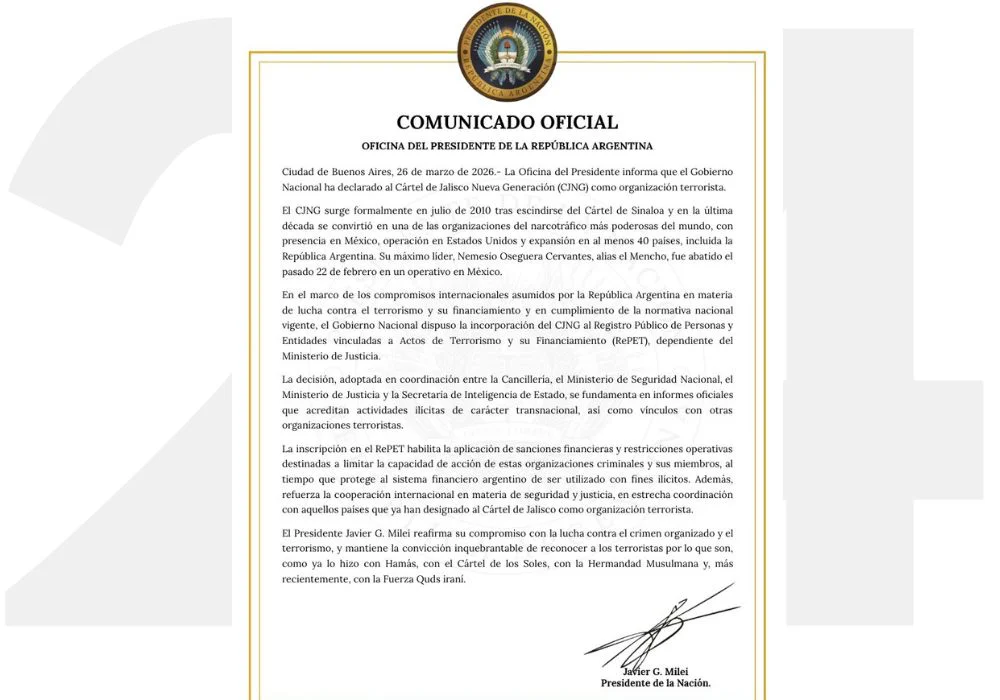

Milei declaró organización terrorista al Cartel Jalisco Nueva Generación y lo incorporó al registro oficial

Nacionales26/03/2026El cartel mexicano que lideraba "El Mencho" recientemente abatido por las autoridades mexicanas y una de las organizaciones de droga más poderosas del mundo.