Día del Padre: las ventas volvieron a caer y acumulan cuatro años consecutivos en baja

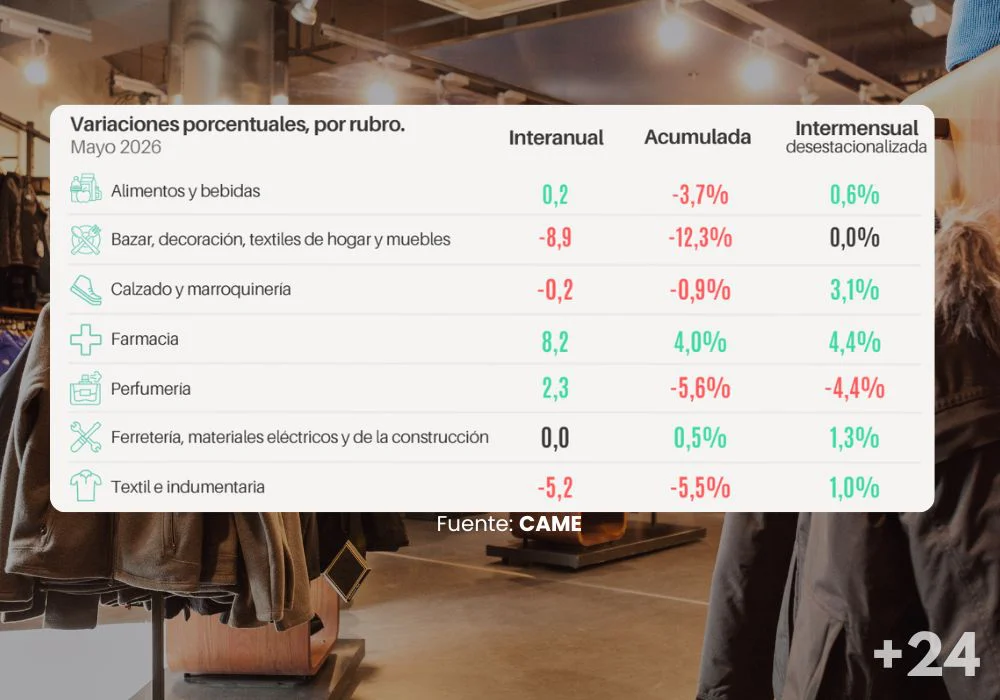

Economía21/06/2026Según un relevamiento de CAME, las ventas minoristas descendieron un 0,3% respecto de 2025. El consumo siguió concentrado en productos económicos y promociones, reflejando la cautela de las familias frente al contexto económico.